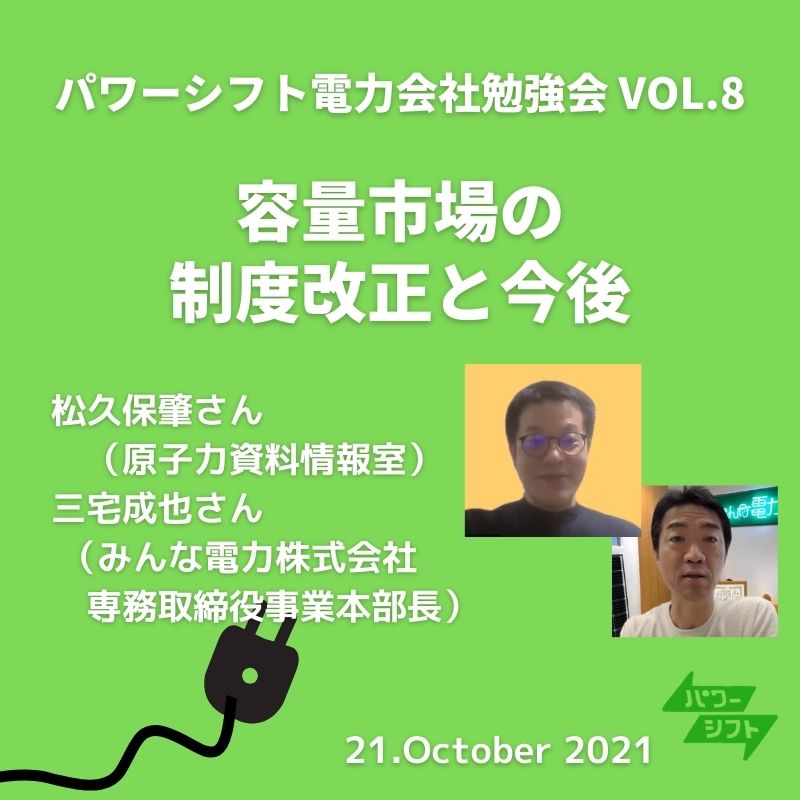

再エネを重視する新電力が相互に課題を共有し、政策課題に対しても連携した働きかけなどを行っていくための勉強会、第8回目は、2021年10月21日(木)に、「容量市場の制度改正と今後」をテーマとして開催しました。

2020年度よりオークションの始まった容量市場。ほぼ上限価格(1kWあたり14,137円)という2020年度の結果は、再エネ新電力に大きな衝撃を与えました。

パワーシフト・キャンペーンでも、2020年6月に勉強会で容量市場のテーマを扱い、その後8月から10月にかけて、再エネ新電力のイニシアチブで、パワーシフトと、それ以外のグループとも連携して、経済産業省に制度の見直しを求める共同の要請が行われました。その動きが、2021年7月の一般社団法人再エネ推進新電力協議会(REAP)の設立にもつながりました。

容量市場は、2021年、非効率石炭火力の減額など若干の見直しが行われましたが、今年も10月にオークションが行われ、12月に結果が出る見通しとなっています。

https://www.occto.or.jp/capacity-market/schedule/index.html

昨年に引き続き、原子力資料情報室の松久保肇さんに、2021年度の変更点や見通しについてお話しいただきました。また、みんな電力の三宅さんからも、REAPとしての取り組みなど共有いただきました。電力会社8社、運営メンバー、メディアなど約20名が参加して議論しました。

*参考:どうする?容量市場 リーフレット │ eシフト (e-shift.org)

【1】松久保肇さんからの話題提供 >資料

・電力システム改革で卸市場での電力取引が増えたことにより、市場の価格変動によって投資回収予見性が低くなってきた。また太陽光発電が増えてきたことにより、調整力の電源も必要となってきた。そのため容量市場は、「中長期的に必要な調整力・供給力を確保することで電気料金の安定化をはかる」ことが目的とされている。容量市場では電源の固定費の回収が意図された。燃料費など可変費については売電収入で確保するというものだ。簡単に言えば、小売事業者からお金を集めて、電源を持っている発電事業者を補助するしくみ。

・2021年度オークションは、10月上旬に行われ、12月に結果が出る。目標調達量と指標価格は大きな変更はなし。ただ、前回応札されなかった大手電力の電源(計画停止や休廃止予定の電源を含む)の応札を必須とするなどの措置により、供給力の見込み量を増やし、これによって、前回のような高値は是正される見込み。

・落札結果については、電源IDと規模は公開されることになったが、電源種別は非公開のまま。

・古い電源の逆数入札が廃止された。一方、経過措置により一定額、減額されることになり、容量拠出金負担は若干軽減する。経過措置は2030年までに段階的に減らされていく。

・入札価格の中に「減価償却費」が含められないこととなった。当初のコンセプトでは減価償却費をふくめた固定費の回収が意図されていた。「新しい電源を建設しやすくする」という目的があったがずれてきた。

・非効率石炭火力がもらえる容量確保金は設備利用率が50%より高い場合、20%減額される。ただし減額されるだけで、容量確保金が支払われることに変わりはない。

・アメリカで容量市場のあるエリアでも市場価格高騰は起こっている。

【2】三宅成也さん(みんな電力)からの話題提供 >資料

・今回の容量市場の価格高騰は、古い石油火力によるものだと考えている。その背景には原子力がある。原子力の事故が起こった時に、古い石油火力を稼働した。その後、天然ガスを新設するのではなく、原子力を再稼働させよう、それまでの間古い石油火力を使おうという方向になった。

・応札価格14,000円以上の電源は、ほぼ石油火力とLNG火力だった。

・約定価格が海外の2~10倍と高すぎる。制度がわかりにくく顧客へ説明しにくい。小売り競争を阻害する要因である。

・今後、オークション結果が発表されたら、REAPとして以下のような取り組みを予定。

1. 約定価格の評価(制度見直しが価格抑制に実効性があったか?)

2. 新電力マーケットへの影響(負担金はフェアな競争維持が可能なレベルか?)

3. 容量市場導入の振り返り評価(電源投資、必要電源の維持に有効な施策として機能しているか? 戦略的予備力などの別のオプションとの比較)

【2】意見交換

<今年の約定価格はどうなりそうか?>

・少しは下がり少なくとも前回のように上限に張り付くことはないだろう。

追加オークションでの調達量が300万kW、また原発の再稼働が前回よりは進んでいる。800万~1000万kW入る可能性があり、前回オークションから試算すると、1000万kW入るとすると6800円程度になる可能性はある。(松久保さん試算)

・前回の約定結果で試算した場合、新電力の負担は2.6円程度と予想される。それは電気代にすると10%以上の値上げに相当する。仮にその半分とすると、吸収できなくはないが、資金繰りがまわらず厳しくなる可能性はある。

<大手電力による市場の支配>

・今秋(現在)にすでに市場価格はやや高騰している。供給力が十分な時期だが、大手電力会社自身が発電するかしないか決められる。例えばLNGを自社の発電で使うよりも転売したほうが高い価格がつく場合転売し、市場に出す分の発電量が減って市場価格が高騰する。

究極的にはやはり発販分離をしなければならない。大手電力が市場を操作できる。

・原発を持っているところは、新しい電源に投資することはせず原発を動かそうとする。しかし再稼働は予定通り進むわけではないので、結局供給が不安定になる。容量市場の有無にかかわらず、市場価格は不安定になる。

<今後の供給力の見通し>

・気候変動防止の観点からは、天然ガスでさえもこれからの新設は止める必要があるが、供給力の観点からいえばかなり厳しい。今後増やせるのは再エネしかないが、それを受け止める調整力をどうするか。天然ガスが必要だが、その投資が回らないのではないか。

・原子力に頼ると言われているが、数年後に使用済み燃料プールがいっぱいになって動かせなくなるため頼れない。

・市場の混乱が当面続くとすれば、みなさんの電気代がどうなるのか心配。それを見据えたビジネスも必要かもしれない。自宅に太陽光発電を設置することを推奨したり、PPAを進めていくなどか。

<大手電力と新電力の負担格差>

・大手と新電力の価格差ができることがそもそも問題。新電力は値上げをせざるをえないか、もしくは含み込んで場合によっては倒産する。この状況を放置したままでよいのか。その公平性を監視等委員会に問うべきではないか?

・そもそも、電力自由化の意味を問いただしたい。発販分離を再エネタスクフォースでもやっていた。ただ、それが急にできないからということでの代替案が「内外無差別」の原則。しかし電力会社の内部取引価格は、実はないのではないか。

・経産省エネ庁は、電力市場は限界費用での取引であり、新電力は固定費などを払っていないフリーライダーである、と言う。しかし総括原価方式で作った電源を自社のものとしている大手電力の方がフリーライダーと言える。また、分社化しているため、東電の小売会社もフリーライダーであり、さらに電源を独占しているという状況である。経産省は自分で制度を否定しているとも言える。

・市場環境の適正化という意味では、スポット市場を正しく運用してほしい。フリーライド論について言えば、例えば昼間の約定がLNGの限界費用であるとすれば、石炭火力などはその分コストを回収している。そのように固定費を回収するというのが経済論理。

<容量市場の意味とは?>

・経産省の対応は基本的に糠に釘。容量市場をやることは決まっていて、今回も微修正はしたものの本質的な対応はない。一方で、容量市場を入れて市場価格が安定するかといえば、そうではない。とすれば、一体何のためにやっているのか。

・容量市場の問題は、再エネ小売にとっては負担でしかないが、一方市場価格の高騰はあながち悪いわけではない。既存の電源のコストは上がってきている。すると相対的に再エネが評価される。燃料がいらない。日本でも再エネの方が安いという逆転現象は起こっていて、スポットが当たり始めている。今は、自己矛盾がふくらんで市場価格が高騰している。

・市場価格を安定させるためにも、再エネに移行していく時期だと思う。

・FIT価格が市場価格に連動しているので痛手である。価格連動をやめるか非FITが注目されるかも。

・一方燃料費調整額も上がっているので、売る値段も上がっているという現実もある。

<今後求められること>

・(今後REAPとして)容量市場を含め市場全体への提言を行っていく。容量市場が廃止になることはないかもしれないが、再エネをもっと評価すべき、ということは言っていく。

今の制度では、再エネが増えて、化石燃料発電が減るほど、「供給力が減る」ということになってしまう。パワーシフトとも、ぜひ協力・連携したい。

・容量市場と再エネの系統接続の問題がリンクしているのではないか?例えば石油火力を全廃すれば、その分の容量が空くことになるだろう。計画的に行って、石油火力から再エネにシフトしていけば、2030年までに相当の再エネを増やせるのではないか。

そういうことをきちんとしていかないと、2030年には、深刻な電力不足も懸念される。

⇒あらゆる電源に決まった額をという方法がおかしい。本来であれば市場から退場していた電源を延命させることになる。

・パワーシフトとしては、再エネ新電力に大きな負荷がかかっており、不公平であるという状況を一般向けにもセミナーで伝えてもよいかもしれない。結果が出てから検討する。

(2021年11月 パワーシフト・キャンペーン運営委員会)

――――――――――

これまでの報告

第1回 5/26 「エネルギー供給強靭化法案」

https://power-shift.org/200526_seminar-report/

第2回 6/25 「再エネ新電力の危機―電力新市場」https://power-shift.org/200625_seminar-report/

第3回 8/20 「再エネ電力の販売方法」

https://power-shift.org/200820_seminar-report/

第4回 10/1 「地域新電力の現状とこれから」

https://power-shift.org/201001_seminar-report/

第5回 11/11 「託送料金問題と訴訟の取り組み」

https://power-shift.org/201111_seminar-report/

第6回 6/23 「再エネ規制改革タスクフォースとの意見交換」

https://power-shift.org/210623_seminar-report/

第7回 8/26 「今後の非化石価値取引と再エネ販売」

https://power-shift.org/210826_seminar-report/

以上